主页 > imtoken钱包怎么充值usdt > 透视人民币汇率大跌:为什么会下跌,贬值周期来了,央行会出手

透视人民币汇率大跌:为什么会下跌,贬值周期来了,央行会出手

人民币兑美元汇率从 4 月 19 日开始的大幅下跌仍在继续。

4月25日,人民币兑美元即期汇率盘中最低跌破6.56关口,收盘价创2021年4月初以来新低。

当日美元人民币汇率,更加体现国际投资者预期的离岸人民币兑美元汇率盘中逼近6.60关口,创2020年11月以来新低。

人民币汇率为何在短短五个交易日内暴跌?下一步怎么走?此外美元人民币汇率,市场也在关注央行是否会使用工具箱。

离岸人民币兑美元汇率驱动

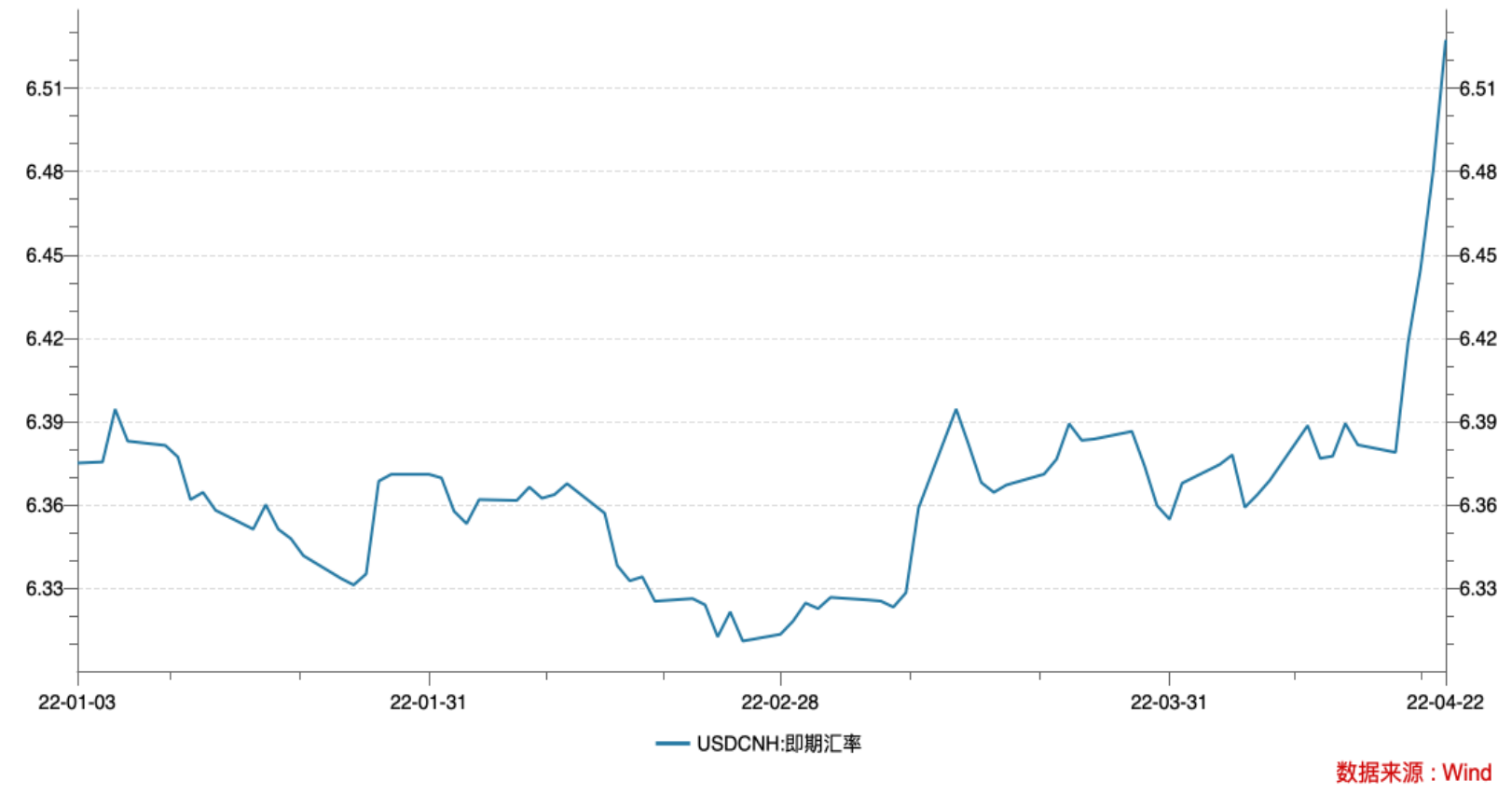

人民币兑美元的这一轮快速下跌始于离岸市场。

从4月18日收盘价6.3788到4月25日收盘价6.60,离岸人民币兑美元汇率在短短五个交易日内贬值超过3个%。

今年离岸人民币兑美元汇率走势图

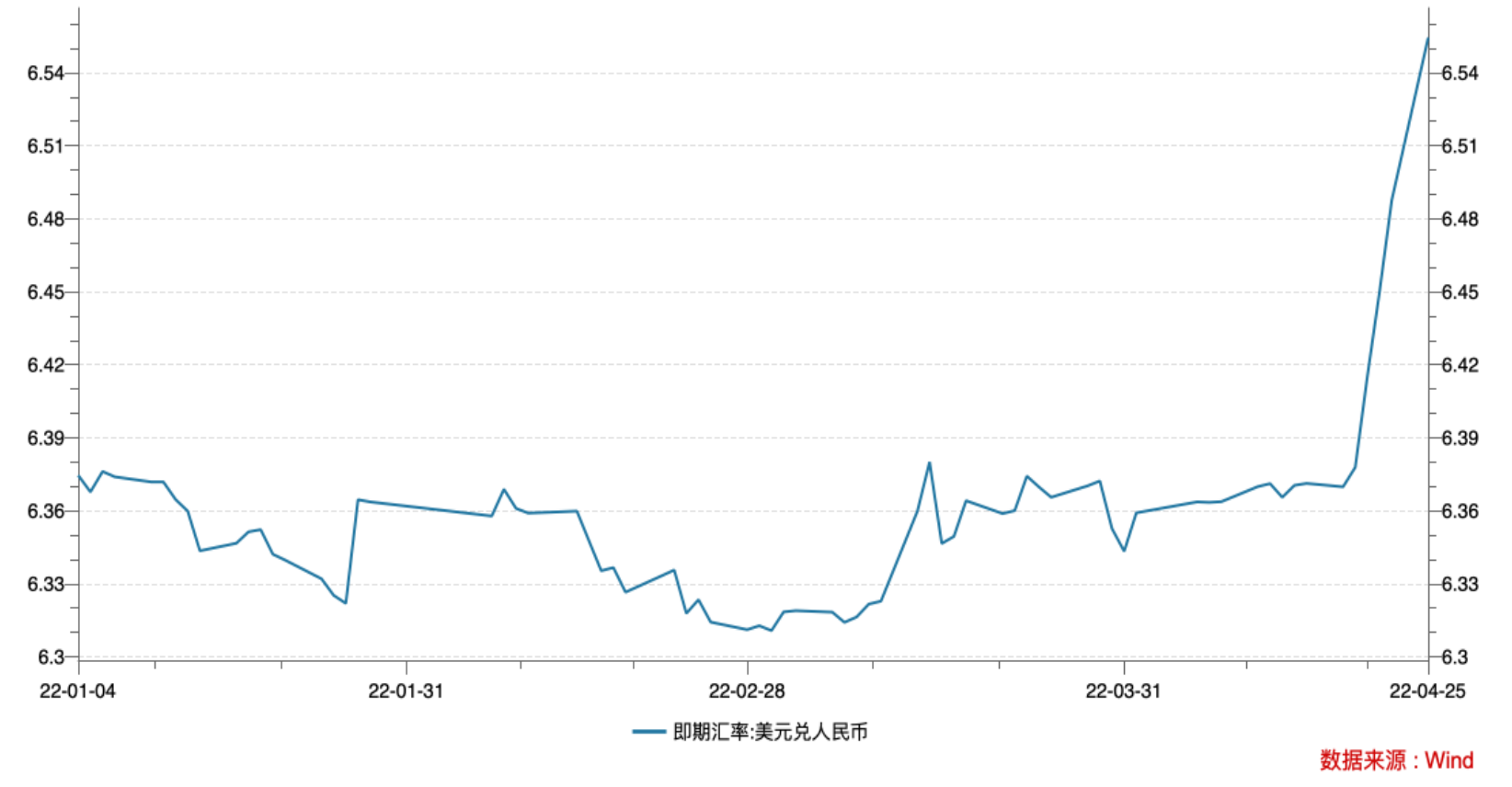

人民币对美元即期汇率从4月20日开始贬值,从4月19日收盘价6.3778到4月25日收盘价6.5544,短短四个交易日内贬值超过2.7%。

今年人民币兑美元即期汇率走势图

今年以来,人民币兑美元分别在在岸和离岸市场贬值接近3%,超过3.5%。

“离岸人民币自4月19日香港公众假期后大幅下跌,加之上海疫情等因素影响,在岸市场成交量萎缩。与前几轮贬值相比,本轮人民币对美元的即期汇率更容易受到离岸市场的影响,但目前离岸市场人民币每期的资金成本相对稳定,流动性丰富,在岸市场主体情绪波动不大。 ”一位大型国有银行金融市场部的外汇交易员说。

人民币为什么贬值这么快

4月22日,国家外汇管理局副局长王春英召开的2022年一季度外汇收支新闻发布会在国务院新闻办公室召开。人民币方面,表示主要受国际金融市场走势和市场供求等多重因素影响。与国际主要货币相比,今年以来人民币汇率走势相对平稳。

工研将本轮人民币兑美元贬值的根本原因归结为相对基本面升值超调、近期疫情交易逻辑反转、跨境资金外流压力及收紧国内美元利率。交易层面,日元大幅贬值导致离岸空头平仓、近期成交清淡、单日中心价高开等因素成为“最后一根稻草” 目前结汇处于观望状态,购汇需求主导人民币汇率变动。

平安证券首席经济学家钟正生指出,人民币汇率大幅贬值有四个原因:

一是出口景气由高速回落到中速的迹象较多。

二是中国经济下行压力阶段性加大,影响外资流入。 3月以来,中外疫情防控差距略有逆转。与此同时,俄乌冲突爆发、中概股监管、美联储启动快速加息等外部冲击,可能引发境外投资者对中国资产的担忧。情绪,导致外资分阶段撤出的迹象。

第三,美元指数“破100”对人民币汇率影响较大。

第四,汇率对中美货币政策分歧的调节作用更大。中美货币政策节奏将继续。中国的货币政策应该而且可以“以自我为中心”,关键是要让人民币汇率在调节内外平衡中发挥更大的作用。

后续在岸人民币汇率可能会继续向离岸市场水平靠拢

在人民币汇率暴跌的同时,市场更关注人民币是否已经开启贬值周期。

华创证券首席宏观分析师张宇指出,本轮人民币汇率贬值主要受离岸集中亏损拉动,贬值幅度和速度并不大;预期未见走高,市场预期仍相对稳定。因此,目前还没有足够的证据证明汇率风险已经打开,但后续贬值速度需要密切跟踪。

机构认为,人民币汇率贬值需要满足两个条件——出口疲软和PMI疲软。一旦PMI回升,加速结汇积压有望对人民币汇率形成支撑。

中金公司指出,展望未来,人民币兑美元汇率仍有小幅下行空间。过去一段时间,美元指数处于高位,人民币兑美元汇率相对坚挺。展望未来,预计我国出口增速可能会逐渐放缓,疫情的不确定性加剧了出口本身的压力。此外,国际原油价格上涨可能导致贸易条件恶化。综合来看,经常项目对人民币汇率的支撑可能会逐渐减弱,人民币可能会继续贬值。上周,离岸美元兑人民币汇率收盘价6.53,在岸人民币汇率收盘价6.49。这种价差在历史上仍处于较高水平。预计在岸人民币汇率可能会继续向离岸市场移动。在岸人民币市场的水平更接近了。

天风证券表示,汇率贬值的背后,本质上既有疫情因素,也有交易萎缩(美元流动性大幅萎缩)。这两个因素打压了市场。 5 月份需要进一步观察。在美联储下次利率会议前,不排除会出现另一波美国国债利率快速上涨的浪潮,这将继续对中美利差造成压力。

备受关注的美联储将于5月5日再次召开利率会议,市场期待厘清缩表细节。

央行会使用工具箱吗?

另一个市场关注的焦点是,如果人民币汇率继续下跌,央行是否会进行干预。

近年来,面对人民币汇率持续升值或贬值,央行通过调整逆周期因素、运用外汇存款准备金率等工具引导市场预期。

张宇认为,今年以来,逆周期因素波动加大的时期主要是在俄乌冲突爆发初期。受市场情绪影响,以及俄罗斯卢布汇率大幅波动,人民币中间价出现一定幅度波动。进行了短期的双向调整。本轮贬值自4月19日开始以来,逆周期因素并未显着引导人民币贬值,但4月22日已达到-123bps(即向升值方向引导),说明政策约束是迅速的。贬值趋势表明本轮贬值不受央行引导。

中金公司初步测算结果显示,2018年6月28日逆周期调整因子为-109点,2019年8月6日逆周期调整因子为-166点,有利于防止短期人民币贬值压力急剧加大。 2022年4月20日,预估的逆周期调整因子为+101点,这可能发出了央行不希望人民币继续过强的信号。但到了2022年4月22日,逆周期调整因子下降到-49点,回到了相对正常的区间。

“央行工具储备相对充足,市场对本次贬值的看法也较为理性。管理当局的政策意图尚未明确表露,市场力量与预期的博弈尚未显现。贬值压力释放过程能否顺利,压力消除后对国内政策宽松空间的影响。华创证券固收事业群负责人、首席分析师周冠南指出。

王春莹指出,下一步,中国将继续实施稳健的货币政策,增强人民币汇率的弹性。外汇局还将密切关注外汇市场形势,加强跨境资金流动宏观审慎管理,引导跨境资金有序流动,妥善处理好内外平衡,保持人民币汇率在合理均衡水平上基本稳定。