主页 > 下载imtoken安卓版官网 > 第二部分个体工商户如何缴纳个人所得税及合理减免个体工商户个人所得税的途径

第二部分个体工商户如何缴纳个人所得税及合理减免个体工商户个人所得税的途径

借鉴企业所得税相关立法经验,在制度设计上确立了税法优先原则。个体工商户在计算应纳税所得额时,其会计处理与新《计税办法》的相关规定不符。执行计税办法的规定。个体工商户资产的税收处理及其他相关事项不再详细规定,处理方法原则上按照企业所得税法律、法规和政策的规定执行。同时规定省级税务机关可以制定具体实施办法。

规定个体工商户生产经营收入的应纳税所得额的表示方法,确定总收入的范围和收入项目,确定税前扣除的原则和范围的标准重新界定和明确个体工商户生产经营的成本、费用和其他支出,重新界定个体工商户的亏损和亏损弥补期限,相关的。

明确个体工商户工资薪金、“五险一金”及补充养老金、医疗保险费、利息支出、汇兑损失、“三公”支出、商务招待费、广告费等支出,固定资产租赁费、财产保险费、劳保费、开办费、捐赠费、展位费等费用及扣除标准及相关内容。

为加大对个体工商户研发投入的支持,新《计税办法》将用于研发的单台设备一次性税前扣除价值标准由5万元提高到10万元元。元。原办法设置的税务审批事项已全面清理取消,大大减轻了个体工商户的税收负担。

国家税务总局令第35号

《个体工商户个人所得税计算办法》已于2014年12月19日经国家税务总局2014年第4次部务会议审议通过,现予公布,现予公布。 2015 年 1 月 1 日生效。

国家税务总局局长:王军

2014 年 12 月 27 日

个体工商户个人所得税计算方法

第一章总则

第一条 为规范和加强个体工商户个人所得税征收管理,根据个人所得税法及其他有关税收法律、法规和政策,制定本办法。

第二条实施审计征收的个体工商户,应当按照本办法的规定计算、申报和缴纳个人所得税。

第三条本办法所称个体工商户包括:

(一)依法取得个体工商户营业执照,从事生产经营的个体工商户;

p>

(二)经政府有关部门批准,从事办学、医疗、咨询等有偿服务活动的个人;

(三)其他从事个体生产经营的个人。

第四条个体工商户的所有者为个人所得税纳税义务人。

第五条个体工商户的应纳税所得额按照权责发生制计算原则上属于当期的收入和费用,无论是否收到当期收入和支出;不属于当期的收入和费用,即使该款项在当期已收付,也不视为当期收入和费用。除非财政部、国家税务总局另有规定。

第六条个体工商户在计算应纳税所得额时的会计处理不符合本办法及财政部、国家税务总局的有关规定。 ,按照本办法及财政部、国家税务总局的有关规定计算。

第二章基本税收规定

第七条个体工商户的生产经营收入为 应纳税所得额为每个纳税年度的收入总额,扣除以前年度的成本、费用、税金、损失、其他费用和允许损失后的金额。

第八条个体工商户 家庭从事生产经营和与生产经营有关的活动(以下简称生产经营)取得的货币性收入和非货币性收入为总收入,包括:商品销售收入、劳务收入、财产转让收入、利息收入、租金收入、捐赠收入等。

前款所称其他收入包括个体工商户资产盈余收入、逾期一年以上未归还包装材料的押金收入、无法偿还的应付款。付款、坏账损失处理后收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收入等。

第九条成本是指个体工商户在生产经营活动中发生的销售成本、销货成本、营业费用和其他费用。

第十条费用是指个体工商户在生产经营活动中发生的销售费用、管理费用和财务费用,已计入成本的相关费用不包括在内。

第十一条 税金是指个体工商户在生产经营活动中发生的除个人所得税和可抵扣增值税以外的一切税金和附加。 .

第十二条 损失是指个体工业生产经营活动中发生的存货损失、损坏、固定资产和存货报废、财产转移损失、坏账损失、自然灾害等不可抗力因素。和商业户的损失和其他损失。

个体工商户发生的损失扣除责任人赔款和保险赔款后的余额,参照财政部、国家税务总局关于税前扣除的规定扣除公司资产损失。

已被个体工商户视为损失的资产,在以后纳税年度全部或部分收回时计入当期收入。

第十三条“其他支出”是指个体工商户在生产经营活动中发生的与生产经营活动有关的合理支出,但成本、费用、税金和损失除外。

第十四条个体工商户发生的支出,分为收入性支出和资本性支出。收入性支出在当期直接扣除;资本性支出分期扣除或计入相关资产成本,当期不得直接扣除。

前款所称支出,是指与所得收入直接相关的支出。

除税收法律法规另有规定外,个体工商户实际发生的成本、费用、税金、损失等费用不得重复扣除。

第十五条个体工商户的下列费用不得扣除:

(一)个人所得税;

(二)税收滞纳金;

(三)罚款、处罚和没收财产的损失;

(四)不符合扣除条件的捐赠费用;

(五)赞助支出;

(六)个人和家庭支出;

(七)获得生产的其他与营业收入无关的费用;

(八)国家税务总局不允许扣除的费用。

第十六条个体工商户在生产经营活动中,生产经营费用与个人和家庭费用分开核算。对于难以区分生产经营和个人及家庭生活的费用,40%的费用视为与生产经营相关的费用,允许扣除。

第十七条个体工商户在纳税年度发生的亏损,允许结转以后年度,由以后年度的生产经营收入弥补,但结转期间不得结转。最多超过五年。

第十八条个体工商户使用或者销售存货,在计算应纳税所得额时,允许扣除按照规定计算的存货成本。

第十九条个体工商户转让资产,允许以资产净值计算应纳税所得额。应扣除收入金额。

第二十条本办法所称损失,是指个体工商户按照本办法规定计算的应纳税所得额小于零。

第三章扣除项目及标准

第二十一条个体工商户支付给职工的合理工资、薪金,准予扣除。

个体工商户业主费用 扣除标准按照有关法律、法规和政策执行。个体工商户经营者的工资、薪金不得在税前扣除。

第二十二条个体工商户的基本养老保险费、基本医疗保险费、失业保险费,应当按照国务院有关部门或者省人民政府规定的范围和标准予以扣除。 、生育保险费、工伤保险费、住房公积金由业主和职工缴纳。

个人 工商户为职工缴纳的补充养老保险费和补充医疗保险费,在职工工资总额的5%以内,按实际扣除;超出部分不得扣除。

个体工商户 户主缴纳的补充养老保险费和补充医疗保险费,按照当地(地级市)上一年社会平均工资的三倍计算,从不超过计算基数5%的部分中扣除。超出部分不予扣除。

第二十三条除人身安全保险费和财务保险费以外,除财政部、国家税务总局规定的其他可以扣除的商业保险费外,个体工商户所有者缴纳的商业保险费商户本人或其雇员不得扣除。

第二十四条个体工商户在生产经营活动中发生的合理借款费用,不需要资本化的,准予扣除。

个体工商户借钱购建固定资产、无形资产和存货,建成12个月以上不能出售的。借款费用作为资本性支出计入相关资产成本,按照本办法的规定扣除。

第二十五条个体工商户在生产经营活动中发生的下列利息费用,准予扣除:

(一)金融企业贷款利息支出;

(二)向非金融企业和个人借款的利息支出不得超过按金融企业同期贷款利率计算的金额。

26条:个体工商户在货币交易中以及人民币以外的货币资产和负债按年末人民币即期汇率中间价折合人民币时发生的汇兑损失纳税年度末期间,除已计入相关资产成本的外,允许扣除。

第二十七条个体工商户拨给当地工会组织的工会经费、职工实际福利费、职工教育费分别占工资薪金总额的2%和14%。 %,2.在扣除标准内的5%。

工资薪金总额是指当期工资薪金允许税前扣除的金额。

员工教育费用实际发生额超过本期不能抵扣的部分,允许结转,在以后纳税年度抵扣。

个体工商户主亲自向当地工会组织申报 缴纳的工会经费、实际发生的职工福利费、职工教育费按当地(地级市)的三倍计算)上一年度社会平均工资,按照本条第一款规定的比例扣除。

第二十八条个体工商户发生的与生产经营活动有关的营业招待费,按照实际发生额的60%扣除,但最高不得超过销售(经营)收入的5‰年度最佳。

业主自申请营业执照之日起至开始生产经营之日所发生的商务招待费,按实际发生额的60%计入个体工商户的设立费用。 .

第二十九条个体工商户在每个纳税年度发生的与其生产经营活动直接相关的广告费用和业务推广费用部分,不超过当年销售(经营)收入的15%;可以如实扣除;超出部分允许扣除。在以后的纳税年度结转扣除。

第三十条个体工商户为职工或者他人缴纳的税款,不得在税前扣除。展位费、管理费、协会会员费等,按实际发生的金额扣除。

第三十二条个体工商户根据生产经营活动的需要租用固定资产支付的租金,按照下列方法扣除:

(一)以经营租赁方式租赁固定资产所产生的租赁费,按照租赁期限平均扣除;

(二)有融资 以租赁方式租入的固定资产发生的租赁费,按照构成融资租入固定资产价值的规定计提折旧,分为两部分。期间扣除。

第三十三条个体工商户参加财产保险,按照规定缴纳的保险费,准予扣除。第三十四条个体工商户发生的合理劳动保护费用,准予扣除。

第三十五条个体工商户自申请营业执照之日起至开始生产经营之日起依照本办法规定发生的费用,不得用于购置固定资产和无形资产。除应计入资产价值的汇兑损益和利息费用外,作为开办费,个体工商户可选择在开办年度一次性扣除自生产经营之月起不少于 3 年的期间内摊销或扣除。 ,但一旦选择就无法更改。

开始生产经营之日为个体工商户取得首次销售(经营)收入之日。第三十六条 个体工商户通过公益性社会组织或者县级以上人民政府及其部门对《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠,不得超过他们的应税收入。 30%的部分可以根据实际情况扣除。

财政部、国家税务总局规定可全额税前扣除的捐赠支出项目,按有关规定执行。

个体工商户直接对受益人的捐赠不得扣除。

公益性社会团体的认定,按照财政部、国家税务总局、民政部的有关规定执行。第三十七条 本办法所称赞助性支出,是指个体工商户发生的与生产经营活动无关的各项非广告支出。 【个体户如何缴纳个人所得税】

第三十八条个体工商户在新产品、新技术、新工艺的研发中发生的开发费用,以及新产品、新技术研发的采购订单。价值在10万元以下的测试仪器和实验装置的费用,可直接扣除;单台价值在10万元以上(含10万元)的测试仪器和实验装置,按固定资产管理,当期不直接扣除。

第四章附则

第三十九条个体工商户资产的税收处理,参照有关企业所得税的法律、法规和政策执行。

第40条如果个人工业和商业家庭有两个或更多的商业机构,则他/她将选择并定期向主管税务机构报告并支付个人所得税。

。

第四十一条个体工商户终止生产经营的,应当在注销工商登记或者向有关政府部门注销注销前,向主管税务机关办理相关纳税事宜。

第四十二条各省、自治区、直辖市和计划单列市地方税务局可以结合当地实际制定具体实施办法。

第四十三条 本办法自2015年1月1日起施行。国家税务总局关于印发《个体工商户个人所得税计算办法(试行)》的通知国家税务总局1997年3月26日发布的《国税发[1997]43号》同时废止。

六户个体户如何缴纳个人所得税

个体工商户如何纳税

作为个体户,即个体工商户,是一种特定的登记类型,实际上是无限公司。个体工商户经批准征收,国税起征点分加工/修理和销售两种情况确定。简而言之,这就是您的主要项目。加工/维修门槛为3000元/月,销售门槛为5000元/月。服务业也有一种情况,比如餐饮、发廊,就是纯地税,不需要国税,但是相对会多交地税。

分析你现在提供的情况。你是自雇人士。如果不开具发票,则不需要公章。

你虽然属于文化娱乐,主要是排版和宣传品设计,不知道你的经营范围内有没有兼营销售,也不确定是不是纯地税,所以我来回答你的问题:

p>

1.如果没有营业额,是不交营业税的,但我想可能不会,一般客户都会要求你开票的!

2.因为是地税,我不知道你在哪里,我只说我在哪里作为例子,给你一个参考!一般需要缴纳4种税种:城市建设税(城市维护建设税)7%私人做生意交不交税,教育费附加(教育费附加)3%,堤防费(堤防保护费)0.13%,个人税(个人所得税)1.8%,另外还有营业税的 5%,只有在有营业额时才缴纳。

3.个体工商户获批征收,也就是你说的“每个月给我定个死标准”,至于“每完成一项业务,按业务目标规模纳税” " 指审计集合。

4.这个问题前面提到过,你是净地税,但是如果你有并发销售,你还要交国税。

5.减免税有相关规定,例如:再就业优惠、应届大学生创业等,最好咨询一下你们的特约管理员,不同地方有豁免的方法也不同。反正就是一个字:难!

还有一点,国税和地税必须在取得营业执照后30个自然日内办理,否则会被罚款。个体户自税务登记之日起至税务登记之日起计税。

2006年,工商不再向个体工商户收取管理费。工商每年3月1日开始年检。别忘了年检。经营范围,是否异地经营,是否为假冒伪劣产品。

自营账户开票金额限开一张发票,只能开具核定的月销售额,超出部分按超出部分的3%征税。

1、销售商品需缴纳 3% 的增值税私人做生意交不交税,提供的服务需缴纳 5% 的营业税。

2、同时按缴纳的增值税和营业税之和缴纳城建税和教育费附加。

3、个人所得税约为2%。

4、月收入5000元以下,免征增值税或营业税,免征城建税、教育费附加。

5、税务部门一般对个体工商户实行定期定额定额法,即根据地区、地点、面积、设备等。

第七部分个体经营者如何缴纳个人所得税

个体工商户是否需要纳税?

个体工商户需要纳税吗? 【个体户如何缴纳个人所得税】

纳税是我们每个人的义务。增值税、消费税等,无论你是不是直接纳税人,你都间接缴纳了各种税。今年是创业年,提倡以创业带动就业。许多大学生毕业并开始自己的事业。企业设立形式不同。有公司、个体工商户、合伙企业等,其中个体工商户最多。个体工商户是否需要纳税?如何缴税?法律合伙人小编会为您详细解答。

个体工商户,在中华人民共和国,简称个体户,是指以个人财产或者家庭财产为经营资本,经依法批准登记,从事在法定范围内从事非农工商经营活动。运营商。 《个体工商户条例》第二条第一款规定:“具有经营能力,依照本条例规定在工商行政管理部门登记,从事工业活动的公民。和商业经营的,都是个体工商户。

个体户。

增值税小规模纳税人,计税方式由税种确定:

一、会计与收款

1、根据营业收入支付营业额的5%

2、额外税费

(1)城建税按已缴营业税的7%%;

(2)教育附加费按已缴营业税的3%缴纳;

(3)地方教育附加费按已缴营业税1%的3%缴纳;

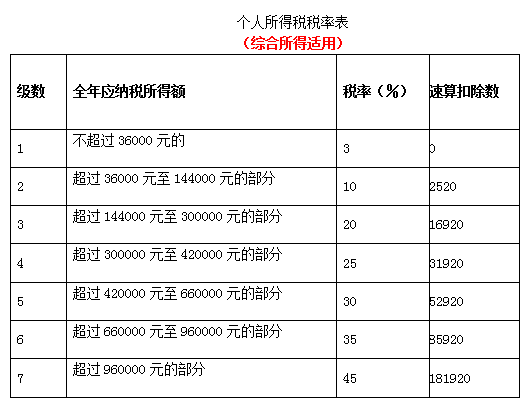

(4)个人所得税按照个体工商户的营业收入缴纳,实行5%-35%的超额累进税率。

二、个体工商户税收标准

1、销售商品征收3%的增值税,提供的服务征收5%的营业税。

2、城建税和教育费附加,应同时缴纳增值税和营业税之和。

3、还有2%左右的个人所得税。

4、@ >月收入低于5000元,免征增值税或营业税,免征城建税、教育费附加。

三个。实行配额方式,即按地区、地点、面积、设备等核定您一个月应缴的税额,发票金额少于配额的,按规定缴纳税款根据配额,如果发票超过配额,超出部分将按规定支付。纳税。未达到增值税起征点(月销售额5000-20000元,因省而异),可免征增值税、城建税、教育费附加。

优惠政策

1、残疾人为社会提供劳务,经批准可免征营业税。

2、为残疾人、孤儿、烈士本人提供专业服务 个体工商户的生产经营收入和劳动报酬收入报市、县地方税务局批准,50 %-90% reduction in personal income tax shall be given.【How to pay individual income tax for individual households】

3、Individual industrial and commercial households that cause major losses due to serious natural disasters, their production and business income, as determined by the city and county local taxation bureaus, can be given appropriate reductions in personal income tax within 1-3 years.

4、For laid-off employees of state-owned enterprises to engage in individual industrial and commercial operations or cottage industries, upon examination and approval by the local taxation department, individual income tax may be exempted for one year. The laid-off employees of urban collective enterprises can follow the same rules.

5、The specific tax preferential policies enjoyed by laid-off workers engaged in community resident service industry:

(1)The specific content of community resident service industry, according to Zhongfa [ 1998] No. 10 document, including the following eight items: home cleaning and sanitation services; primary health care services; infant care and education services; education and training services for disabled children; (excluding taxi transfers); contraceptive and birth control consultation; prenatal and postnatal education and pre-education consultation.

(2)Business tax: The business income obtained by laid-off employees of state-owned enterprises and collective enterprises engaged in community resident service industry, individuals from the date of filing with the local competent tax authority with the lay-off certificate, individual industrial and commercial Households are exempt from business tax for 3 years from the date they receive the tax registration certificate.

(3)Individual income tax: For services such as housekeeping, environmental sanitation, traffic safety, public security and other services in the community Business and non-production business activities shall be exempted from personal income tax for 3 years.

(4)Urban maintenance and construction tax and education surcharge: Urban maintenance and construction tax and education surcharge are exempted from business tax , and the exemption procedures shall be handled in accordance with relevant regulations.

6、Retired soldiers who are self-employed and engaged in community resident service industry shall be subject to the preferential tax policies enjoyed by laid-off workers engaged in community resident service industry. Soldiers must go to the local competent tax authority to go through the tax reduction and exemption procedures as required by the self-employment certificate issued by the retired soldier placement department of the local people's government.

7、The family members of the military who are engaged in self-employment can collect it by themselves.

7、 From the date of the tax registration certificate, business tax and individual income tax will be exempted for 3 years.

8、Laid-off employees who are engaged in self-employment, with the employee laid-off certificate, after verification of the business license and ID card, can Exemption from the cost of applying (renewing) the tax registration certificate.

9、Anyone established by individuals, approved by the people's government at or above the prefecture level or the education administrative department of the people's government at the same level, the state All kinds of full-time ordinary schools that recognize the academic qualifications of students are exempt from business tax for nurseries, kindergartens, nursing homes, and marriage agencies run by individuals; schools, nurseries, and kindergartens run by individuals for their own use are exempt from urban land use tax.

10、Individual investment and establishment of student apartments that provide accommodation services for college students and charge rents according to the unified charging standard of the higher education system, the rental income obtained from 2000 to the end of 2002 is exempted for 3 years Business tax.

11、If the medical service income obtained by a for-profit medical institution operated by an individual is directly used to improve medical and health conditions, from the date of obtaining the practice registration, to July 2003 Business tax is exempted for 3 years from the end of the month. The real estate, land, vehicles and ships for their own use are exempt from real estate tax, urban land use tax and vehicle and vessel use tax for 3 years until July 2003.

The above is the law partner small I have compiled for you the relevant questions about whether individual industrial and commercial households need to pay taxes and how to pay taxes. I hope it will be helpful to those in need, thank you for browsing!